【印联传媒网讯】近日,途牛旅游网在纳斯达克上市,发行价9.0美元,融资金额7200万美元,途牛成为继携程、艺龙、去哪儿之后的第四家赴美上市的中国在线旅游企业。艾瑞咨询通过梳理途牛IPO文件数据并结合行业研究和积累解析途牛旅游网的运营状况。

营收分析:体量与增速均靠前,市场潜力较大

对比其他三家国内在线旅游上市企业来看,2013年途牛旅游网营收规模达19.6亿元,位列第二。但是,占途牛营收大头的跟团游是以交易额计入营收,而携程、艺龙均以交易佣金计入营收,因此,单从财报营收来看,途牛体量较大。2013年途牛营收增速高达75.2%,高于增速第二的去哪儿5.6个百分点。

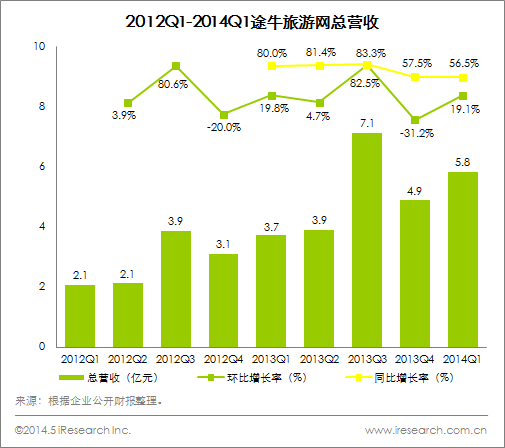

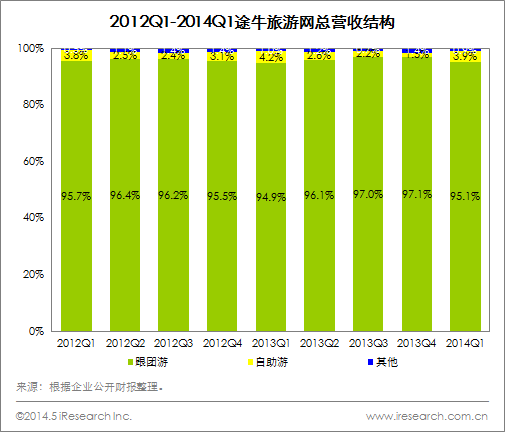

从季度数据来看,2014Q1途牛旅游网总营收5.8亿元,同比增长56.5%,增速平稳。从营收结构上来看,2014Q1跟团游营收5.5亿元,同比增长56.9%,占总营收比重为95.1%;自助游营收为2279.6万元,同比增长47.3%,占总营收比重为3.9%。从去年Q4到今年Q1途牛营收增速放缓受国际政治及时事等非运营因素影响较重,泰国政治动荡和马航失踪事件对东南亚旅游造成一定冲击,途牛出境游亦受影响。

毛利分析:营收确认方式与商业模式共同导致低毛利水平

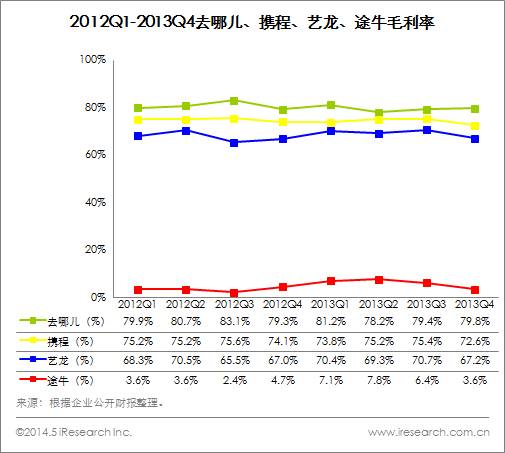

与其他在线旅游企业相比,途牛财报毛利率较低,2013Q4为3.6%,2014Q1升至正常水平7.3%,而携程、艺龙毛利率均在70%左右,去哪儿可达80%左右。艾瑞咨询认为途牛的商业模式在一定程度上影响其毛利水平,途牛大部分旅游产品来自供应商,自营产品较少,致使毛利空间有限。另外,途牛低毛利水平与其营收确认方式也有很大的关系,跟团游以交易额计入营收,其中,支付给供应商的货款成本占营收的90%左右,由此导致途牛毛利低下。

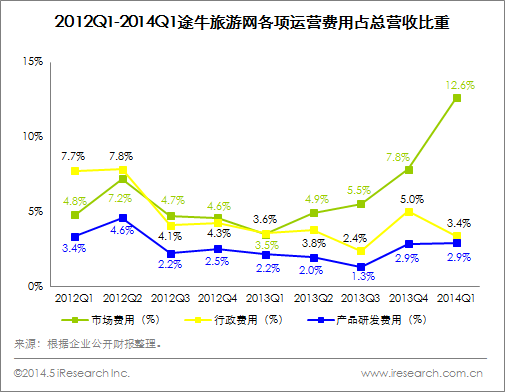

费用分析:市场费用带动总费用激增,广告推广带来流量优势

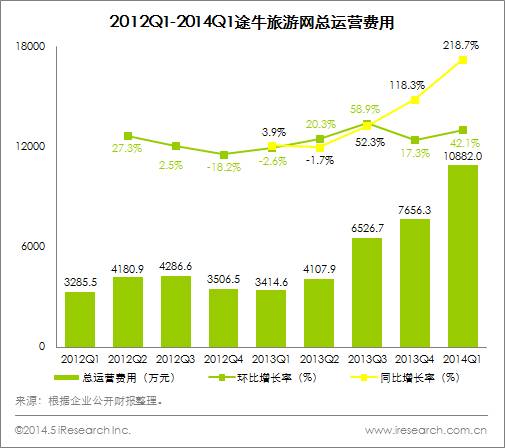

从途牛IPO招股书可以看出,从去年Q4开始途牛总运营费用陡然增加,2014Q1总费用同比增速增至218.7%。对比三费结构可以看出,市场费用走势与总费用走势高度相似,2014Q1市场费用为7348.0万元,同比增长465.0%,占总营收比重为12.6%,行政费用与研发费用占营收比重相对稳定。

市场费用的增加主要由于Q1途牛进行了大规模的市场推广活动,主要为电视广告投放,用以提升品牌认知度。市场推广促使途牛流量大增,根据艾瑞监测产品iUserTracker数据显示,2014年3月途牛日均覆盖人数同比增长147.3%,携程、同程、艺龙和去哪儿增速均未超过60%。

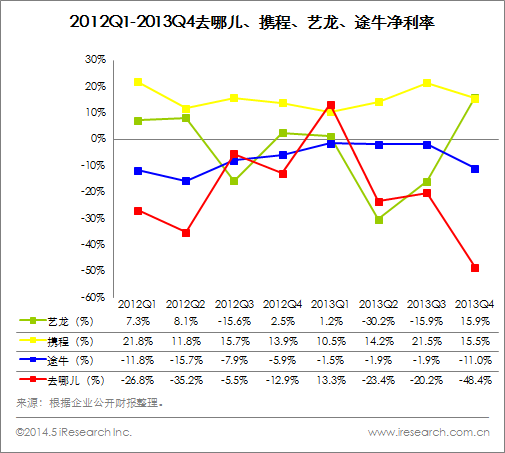

净利分析:季度净亏损持续扩大,运营能力有待提升

从季度数据来看,2013Q4中国在线旅游上市企业中只有艺龙、携程盈利,净利率分别为15.9%和15.5%。途牛净亏损率有扩大之势,2013Q4途牛净亏损率达11%,同比提升5.1个百分点,环比提升9.1个百分点。2014Q1净亏损同比增速达1062.0%,净亏损率为10.8%。净利率(净亏损率)在一定程度上反映企业的运营状况和运营能力,途牛净亏损增速高于营收增速,表明运营能力有待提升。

总结:迎接新起点,未来机遇与挑战并存

从提交招股书到成功上市,一路走来途牛备受关注与期待。途牛在休闲旅游业内的地位可谓首屈一指,途牛现已拥有包含旅行社、旅游产品批发商和旅游服务商等在内的3000多个旅游产品供应商,议价能力较强。但是,如何保持市场规模高速扩张以提高议价能力,进而提升毛利水平,对途牛来说确是一大挑战。另外,净亏损率持续扩大,且亏损增速高于体量增速也是途牛的一大痛点,如何在保持体量扩张的同时尽早扭亏为盈是途牛的最大挑战,也是市场及投资者对途牛的期待。总之,上市只是另一个开始,未来对于途牛来说可谓机遇与挑战并存。

本文编辑/印联小黑

本站声明:本网站除标注来源【印联传媒】之外,其余文字图片均来自网络,如有侵权,请及时联系我们,我们将会在第一时间进行删除!编辑部联系电话:0755-8268 2722。